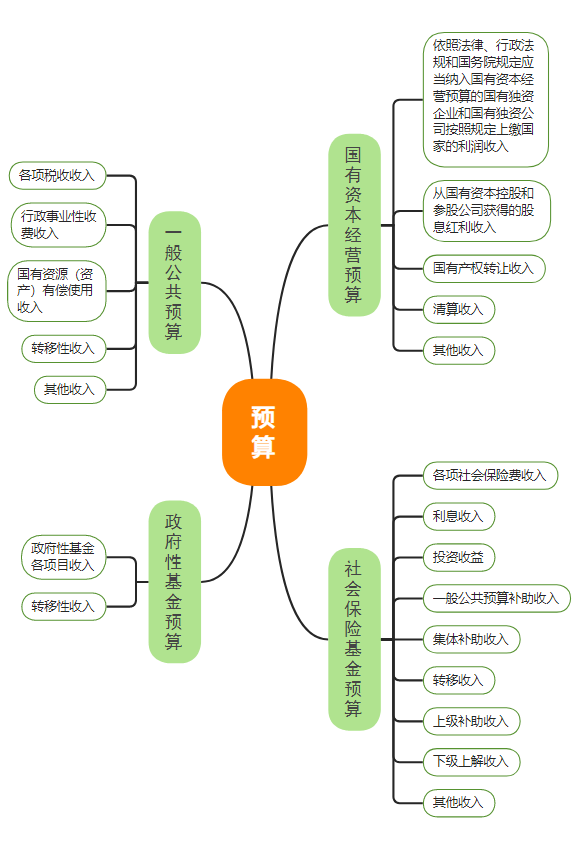

根据《中华人民共和国预算法》,预算由预算收入和预算支出组成,政府的全部收入和支出都应当纳入预算,预算包括一般公共预算、政府性基金预算、国有资本经营预算、社会保险基金预算。

一、政府采购预算编制原则

政府采购预算应根据国家预算管理的相关规定,结合政府采购的特殊性进行编制, 并遵循以下基本原则。

1 全面性原则

政府采购预算应涵盖所有使用财政性资金进行的采购活动,确保预算的完整性和准确性。

2 科学性原则

政府采购预算编制应根据采购项目的实际需求和市场情况,采购人应按照《政府采购品目分类目录》确定采购项目属性和品目,按货物、工程和服务进行分类编制,科学合理地确定采购预算金额,不得超标准编制,确保采购资金的有效利用。

3 计划性原则

政府采购预算应与部门的年度工作计划和项目实施计划相衔接,做到“应编尽编”,确保采购活动的有序开展,避免出现因预算安排不合理而导致的项目延误或资金浪费。

4 同步性原则

政府采购预算应与部门预算同步编制、同步申报。

例如:湖北省要求各预算单位应当随部门预算公开同步在“中国湖北政府采购网”上集中公开本年度政府采购意向信息。各预算单位申报政府采购计划,原则上应当选择对应的年度政府采购预算指标,对于年初部门预算已明确的项目,应当于当年6月30日前完成政府采购计划申报。

5 透明性原则

政府采购预算应公开透明,接受社会监督,采购人应严格按照批准的预算开展政府采购活动,严禁无预算、超预算采购,不得擅自改变已批准的政府采购预算金额和用途。

特别说明

预算单位使用财政性资金采购集中采购目录以内或者采购限额标准以上的货物、工程和服务,应当按照财政部《政府采购品目分类目录》(2022年印发)以及省政府颁布的年度政府集中采购目录和采购限额标准编制本部门、本单位年度政府采购预算。

“财政性资金”是指“纳入预算管理的资金”,各预算单位应当按照《预算法》 规定,将包括事业单位的事业收入、经营性收入和其他收入等“自有资金”在内的所有政府收入全部纳入部门预算管理。凡使用纳入部门预算管理的资金开展的政府采购活动,无论资金来源,都应当执行政府采购预算编制规定。适用招标投标法的政府采购工程项目,应当执行政府采购预算编制规定。

二、预算编制环节需落实的政府采购政策

政府采购预算应根据国家预算管理的相关规定,结合政府采购的特殊性进行编制, 并遵循以下基本原则。

1 促进中小企业发展政策

主管预算单位应当组织评估本部门及所属单位政府采购项目,统筹制定面向中小企业预留采购份额的具体方案,对适宜由中小企业提供的采购项目和采购包,预留采购份额专门面向中小企业采购,并在政府采购预算中单独列示。

2 支持乡村产业振兴政策

财政部、农业农村部、国家乡村振兴局、中华全国供销合作总社联合印发《关于深入开展政府采购脱贫地区农副产品工作推进乡村产业振兴的实施意见》的通知(财库〔2021〕20号)要求,自2021年起,各级财政部门组织本地区所属预算单位做好预留份额填报和脱贫地区农副产品采购工作,并对采购情况进行考核。

三、政府采购预算调整的范围

1 因部门预算增减导致政府采购预算变化

2 因部门预算内项目调整导致政府采购预算变化

主要为部门预算内的调整,不涉及部门预算增减,具体包括:调整支出指标类型、调整预算支出级次、项目支出细化和单位间项目间调整、变更政府采购或资产配置预算指标、调整使用不可预见费等。

3 因预算周期和项目周期的衔接导致预算调整

预算单位在政府采购预算执行中,因预算执行周期和采购项目执行周期的衔接导致 预算调整。如项目因政策性因素发生变化的,采购人应当在本年度部门预算中进行调整。上一年度已启动当年项目采购活动,因当年未支付资金或未支付完毕导致项目资金被收回统筹使用的项目,由主管预算单位按财政资金管理的相关规定,通过使用本年度同类项目预算资金、调整部门预算支出结构等方式落实资金来源。

四、政府采购预算调整原则

根据《预算法》确立的“无预算、不支出”的基本原则,部门预算经过审查批准和依法批复后,具有刚性约束,不能随意调整变动。政府采购预算作为部门预算一部分,除有关法律政策、本级党委政府有明确规定,及涉及抢险救灾、社会稳定等工作需要外,在年度预算执行中不得随意调增或调减。政府采购预算调整需遵循四个原则。

1 强化约束原则

部门预算(含政府采购预算)经财政部门批复后,各预算单位必须严格执行,未经批准不得随意调整。

2 严格控制原则

预算单位新增项目支出,应先从部门预算不可预见费中安排或通过调整预算支出结构解决,其他各类调整也应从严控制;通过以上资金渠道可以解决的,财政部门不办理 追加支出预算。

3 规范办理原则

部门预算调整事项由预算单位直接向本级财政部门提出书面申请。

4 审核权限原则

预算执行中确属法律、政策规定或者工作需要,必须追加支出的事项,由财政部门按规定审核提出意见,按照本级财政资金审批规程报经本级政府审批后办理;其他部门预算调整事项,由财政部门按规定审核办理,其中政策性强的重大事项,由财政部门报本级政府审批。依照法律规定需向本级人大常委会报告的部门预算调整事项,由财政部门列入本级预算调整方案。

专栏简介

主 编:黎 明 陈 瑜

副主编:田 翠 付方龙 胡火轮 孙 伟

本书聚焦采购人核心职责,覆盖从预算编制、需求确定到合同履行、绩效评价的全流程关键环节,系统梳理政府采购法规政策与操作要点。本书针对采购人面临的法规理解偏差、需求编制不科学、新型采购应对难等痛点,兼顾政策解读与实操技巧,助力提升采购效率与规范化水平,是采购人日常工作的使用指南,亦可为政府采购实践与理论发展提供参考。

(供稿:湖北省招标股份有限公司)